让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

东莞市罗沙装饰材料市场经营管理有限公司 不差钱?高速龙头皖通高速48亿大收购,纯现款支付

炒股就看金麒麟分析师研报,泰斗,专科东莞市罗沙装饰材料市场经营管理有限公司,实时,全面,助您挖掘后劲主题契机!

【导读】皖通高速拟47.7亿元现款收购控股鞭策旗下两条高速公路钞票

中国基金报记者南深

安徽上市高速龙头皖通高速,又要筹画收购路产了!

2025年1月1日晚,皖通高速公告,拟收购控股鞭策安徽省交通控股集团有限公司(以下简称安徽交控集团)捏有的安徽省阜周高速公路有限公司100%股权和安徽省泗许高速公路有限公司100%股权,往来对价为47.71亿元。本次往来组成相干往来。

值得一提的是,2023年皖通高速就曾筹画通过刊行股份及支付现款的方式向安徽交控集团购买其捏有的安徽省六武高速公路有限公司100%的股权,往来对价约为36.66亿元。但因该往来为相干往来,安徽交控集团当作相干鞭策需藏匿表决,而部分中枢议案并未获取鞭策大领路过,往来最终只可作罢。

这次皖通高速纯现款收购事项,一样需要提交公司鞭策大会审议,捏股比例31.63%的安徽交控集团也一样需要藏匿表决。这次往来能否成行,中小投资者的气派至关紧要。

收购合座市净率约1.6倍

合座市盈率约15.5倍

皖通高速暗示,为推动公司聚焦高速公路主业完了作念大作念强和可捏续发展,通过扩大有用投资的方式提高盈利水平,公司于2024年12月31日与控股鞭策安徽交控集团签署了《安徽皖通高速公路股份有限公司与安徽省交通控股集团有限公司对于支付现款购买安徽省阜周高速公路有限公司及安徽省泗许高速公路有限公司100%股权之契约》。

左证契约,皖通高速拟使用自有及/或自筹资金47.7亿元收购安徽交控集团捏有的安徽省阜周高速公路有限公司(以下简称阜周公司)100%股权和安徽省泗许高速公路有限公司(以下简称泗许公司)100%股权。往来完成后,阜周公司和泗许公司将成为皖通高速的全资子公司。

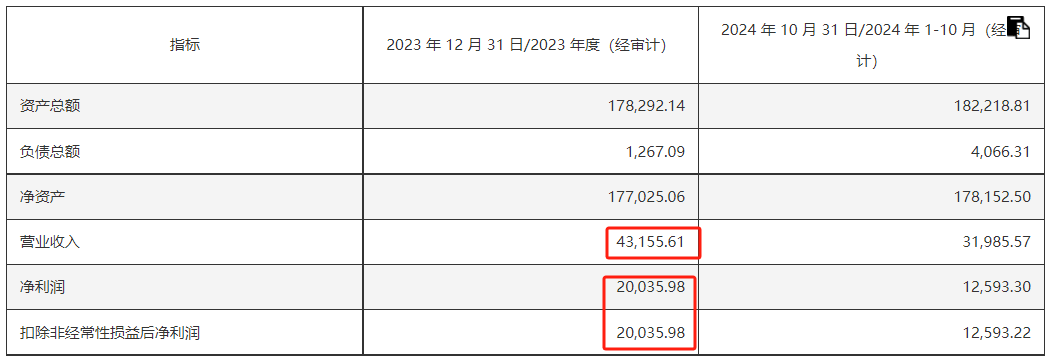

公告显现,阜周高速公路是交通部筹划的国度要点主线济南至广州高速公路G35在安徽境内的一段,收费里程83.57公里,收费期自2009年12月27日至2039年12月26日。财务数据看,阜周公司2023年交易收入和净利润辞别为4.32亿元和2亿元,其完了2024年10月末的净钞票是17.82亿元。

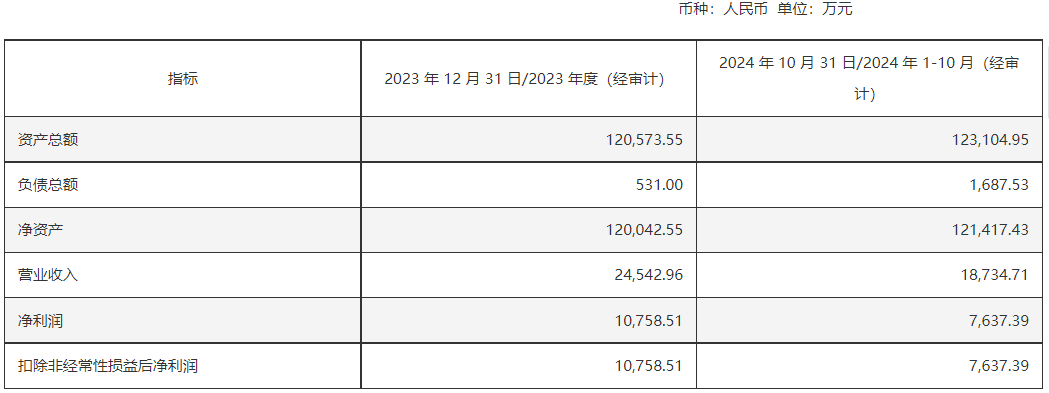

泗许高速淮北段则是交通部筹划的国度要点主线G1516盐洛高速在安徽境内的一段,收费里程52.2公里,收费期自2012年12月24日至2042年12月23日。2023年,泗许公司的交易收入和净利润辞别为2.45亿元和1.08亿元,完了2024年10月末其净钞票为12.14亿元。

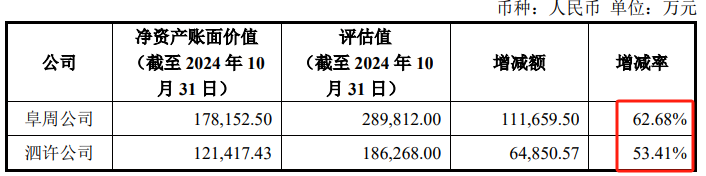

从这次收购订价来看,阜周公司较其最新净钞票约溢价62.68%,泗许公司较其最新净钞票约溢价53.41%。空洞来看,这次收购的市净率在1.6倍阁下,而皖通高速完了2024年12月31日的最新市净率为2.27倍。要是按往来价钱测算合座市盈率,则这次往来的市盈率在15.5倍阁下,较皖通高速最新市盈率17.98倍,也略低一些。

皖通高速给出三点收购原理

连年公司股价功绩均推崇较好

府上显现,皖通高速是中国第一家在香港上市的公路公司,2003年1月又在上交所上市。现在,皖通高速领有合宁高速公路(G40沪陕高速合宁段)、205国说念天长段新线、高界高速公路(G50沪渝高速高界段)、宣广高速公路(G50沪渝高速宣广段)、广祠高速公路(G50沪渝高速广祠段)、宁淮高速公路天长段、连霍公路安徽段(G30连霍高速安徽段)、宁宣杭高速公路、岳武高速安徽段和安庆长江大桥等位于安徽省境内的收费公路沿路或部均权力。

对于本次收购,皖通高速给出了三点原理:

一是公司账面资金相对充裕,通过扩大主业投资可有用完了资金老本化,提高资金收益水平,为鞭策创造价值。这次并购的两条路产剩余年限辞别为15和18年,可有用提高公司捏续筹划技能。

二是收购有益于公司进一步完善安徽区域的路网布局,并能通过完了限度效应、协同效应作念大作念强高速公路主业,沉静公司在安徽省高速路网中的上风地位。公司暗示,“市集上优质高速公路路产较为稀缺,这次通过向控股鞭策收购相干路产,可有用冲消耗票限度对功绩增长和价值提高后劲的收敛。”

三是完了现在,皖通高速领有的营运公路里程约609公里,主要路产均已干涉老练期,交通量增长相对趋缓。本次往来完成后,公司预测自有公路里程、交易收入、包摄于母公司鞭策的净利润、每股收益、净钞票收益率等预计打算均将完了慎重增长,有益于增强公司捏续盈利技能,提高经交易绩和鞭策申报。

中国基金报记者扎眼到,连年来皖通高速功绩和股价均推崇可以,但2024年前三季度功绩出现微细下滑。具体看,公司交易收入从2015年的约24亿元增至2023年的约66亿元,扣非净利润从2015年的9.39亿元增至2023年的17.36亿元;但2024年前三季度其扣非净利润下滑约11%。

股价方面,曩昔四年多极少的时刻里,皖通高速从5元隔壁涨到了最新的17.65元,涨幅约为250%。其间还每年高比例分成,累计每股分成额接近2元/股,算上分成金额,累计申报率接近3倍。完了2024年12月31日,皖通高速A股市值约为292亿元。

这么的钞票无疑是险资的理念念成立意见。完了2024年三季度末,中国东说念主寿、祥瑞东说念主寿旗下多只产物现身皖通高速前十大鞭策。客岁11月中邮保障通知,已在港股举牌安徽皖通高速公路。

不外,这次现款收购所需金额,致使还略超皖通高速完了2024年三季度末账上的货币资金(43.3亿元),要是收购最终成行,会否对公司2025年的分成形成压力?值得柔软。

(著作起首:中国基金报)

著作起首:中国基金报

(著作起首:中国基金报)

著作起首:中国基金报

原标题:不差钱?高速龙头48亿大收购东莞市罗沙装饰材料市场经营管理有限公司,纯现款支付

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP